事業内容 トランザクション・サービス

サービス内容

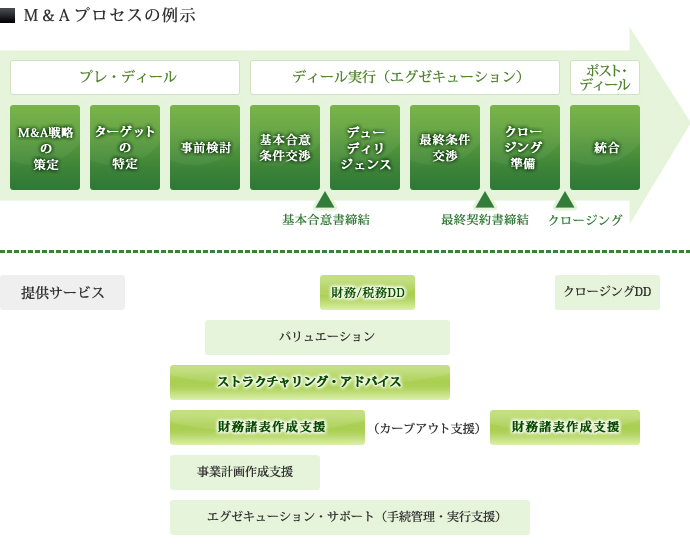

M&Aの各プロセスにおいて、財務・税務面からお客様の企業価値の向上をサポートいたします。

今日の複雑なビジネス環境下においては、企業の成長や存続を維持するためには、経営資源を絶えず組み替えていく必要があります。これは過去のある時点では最適と思われた経営資源の組み合わせも、ビジネス環境の変化や予測と現実との乖離から、別の時点では最適ではなくなるためです。

変化するビジネス環境に対して、迅速かつ効果的に企業価値の向上を図るM&Aを成功に導くには、事業戦略に加えて、高度な専門的知識が必要とされる法務、財務、税務、人事、ITなどの各分野に精通した専門家のノウハウを結集し、これらを駆使していくことが必要となります。

会計工房では、買収・売却、経営統合、資本提携、グループ内の組織再編、事業承継といったさまざまなお客様(クライアント)のニーズに的確かつ迅速にお応えするため、M&Aの各プロセスにおいて、財務・税務面から業務に精通した専門家によるサービスを提供いたします。

![]()

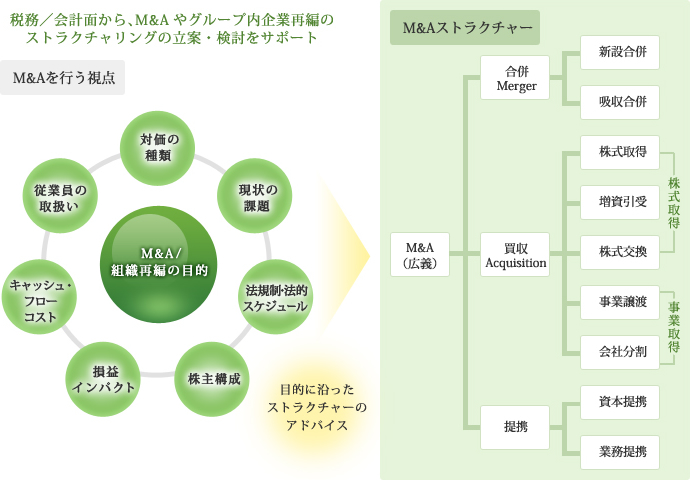

ストラクチャリング・アドバイス(スキーム立案・検討)

コストを最小化し、リターンの最大化をサポートいたします。

会計工房では、M&Aの目的やM&A実行における留意点を踏まえ、お客様のリターンを最大化しコストを最小化すべく、主に税務及び会計の視点から最適ストラクチャーのアドバイスをいたします。

例)

- 税務コストの検討(税制適格要件の充足の有無、繰越欠損金の利用可能性)

- 財務諸表に計上されるのれんのインパクトの検討

- 組織再編における会計処理の検討

- 開示(会計)、税務手続きに関するアドバイス

- 事業承継対策

なお、これに関連して、法的手続きに則したスケジュールを立案し各部・各担当者との調整や、税務当局や公正取引委員会への届出など、エグゼキューション・サポート(手続管理・実行支援)も実施いたします。

![]()

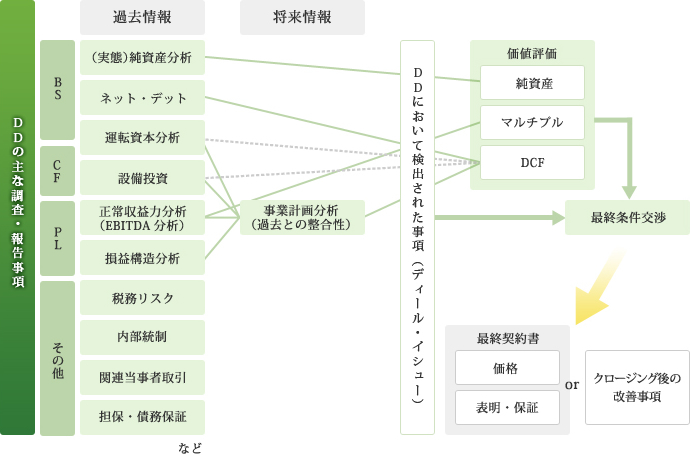

財務/税務デューディリジェンス

デューディリジェンスにより、ディール・イシューを明確化し、意思決定に資する情報提供を行います。

M&Aに際しては、事前に対象となる会社や事業等に対する実態の理解や問題点の有無等を把握するための調査としてデューディリジェンス(以下、「DD」といいます)を行います。

DDの結果は、契約条件や取引金額の決定に際して、重要なファクターになります。M&A実行後の目的達成を阻害する要因(ディール・ブレーカー)を把握することにより、事前に対策を練り、契約後のリスクを軽減・除去することも可能となります。

また、財務情報の信頼性、重要な簿外債務や不良資産の発見、保証債務・偶発債務の有無、過去の正常的な収益力、過去の収益力と事業計画の整合性等も明らかになります。

さらに、社内の管理体制、重要な顧客への依存度、内部管理体制といった財務内容以外の重要事項についても明らかにすることができます。

会計工房では、経験豊富なプロフェッショナルにより、対象会社・事業の特性、M&Aストラクチャー、価値評価方法に柔軟に対応した最適なアプローチをとり、財務及び税務の観点からディールイシューを明確化いたします。また、把握したリスク(ディールイシュー)に対しては、報告のみならず、契約に際しての注意点やM&A実行後の対処法を含めたアドバイスを行います。

![]()

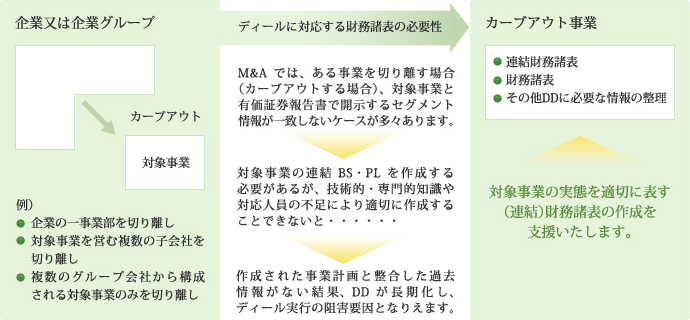

財務諸表作成支援(カーブアウト支援)

ディールに対応した財務諸表の作成を支援します。

M&Aにおいては、合併、株式譲渡、株式交換、株式移転、事業譲渡、会社分割など、さまざまなスキームが採用されます。このうち、会社の事業全体ではなく、一部の事業のみを買収・売却対象とする場合(カーブアウトする場合)、全社の財務諸表から対象事業を切り離す作業を行う必要があります。

特定の事業をカーブアウトする場面において、当該対象事業の収益性といった財務情報は、必ずしも有価証券報告書のセグメント情報やその他の管理資料から作成できるわけではありません。むしろ、既存の資料を加工せずそのまま利用できることはまれであるともいえます。このため、売り手企業は、対象事業のみを対象としたスタンド・アローンベースの財務諸表(以下、「カーブアウト財務諸表」といいます)を別途作成する必要があります。

しかし、カーブアウト財務諸表の作成は煩雑であるばかりか、一般的な作成基準というべきもの自体が存在しません。その正確性・適切性は、①カーブアウト対象(組織、人員、取引先、契約)を明確に特定すること、②財務諸表の構成内容をよく理解し、合理的な基準を設定すること(会計の専門的知識・実務経験に基づく理論的合理性)にかかってきます。

会計工房では、専門的知識及び豊富な実務経験を有した公認会計士等のプロフェッショナルにより、カーブアウト財務諸表の作成を支援いたします。

![]()